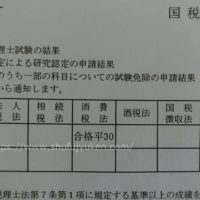

こんばんは、ミントです。

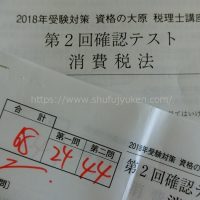

大原の消費税法市販問題集応用編、全11問。

解ききりましたっ!!

しかも、仮計表を殆ど作らず!!

試行錯誤の末、完全に仮計表を作らないということは止めて、私的に間違えやすい部分(返還系、特定課税仕入)は仮計表を利用しています。

ただ、応用編でも仮計表に頼らずに問題を解けるようになった事は進歩。

ではあるけれど、以前よりはマシになったものの、まだまだ計算スピードが遅い・・・もう、どこをどう改善したらスピードアップするのか分からない・・・

まぁ、判断処理能力と、速記能力なんだろうけど。

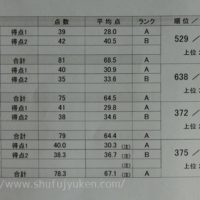

この全11回中、最低点は50点満点中12点、最高得点は40点でした。

12点って・・・ね・・・

で、解き終わった後は間違い見直しですね。

私が苦手というか理解があやふやな所はこんなところでした。

⇒課税仕入れで共通に振り分けられない

※前提条件を絵に書く事でミスを防ぐ

⇒基準期間に対応する期間を間違える

※その事業年度の基準期間の初日から・・・

⇒一戸当たり一台分以上の駐車スペースの確保、かつ、駐車場使用料等を収受していない時は非課税

※一戸当たり一台分以上の駐車スペースの確保=非課税と思っていた

⇒課税仕入れに該当

※対象外だと思ってた

⇒変動調整するのを忘れる

※そもそも時間が足りなくてゆっくり考えている時間がない

⇒当該修理は国内において直接便益を享受するものに該当しない=輸出免税取引

※ふーん・・・直接便益を享受するんだと思った

⇒借入金の利子に充当するための助成金=対象外

※知らんがな

なんか、知らない取引事例が多い・・・

まぁ解けなくてもいいんだろうけどさ。

私が解いていた問題集は2018年度版なので、間違いを見直したら捨てちゃいます。

次はTACの2019年市販問題集(基礎編)に挑戦だ!

この記事へのコメントはありません。